Brutoloon en nettoloon

Als mensen praten over hun salaris, dan hebben ze het meestal over hun brutoloon. Maar dat is niet het nettoloon, het bedrag dat op je rekening verschijnt. Dat is toch balen, wanneer het salaris dat je gestort krijgt veel lager is dan je had gedacht. Maar waarom is het nettoloon zoveel lager dan het brutoloon? Waar zit dat verschil precies in? Dat lees je in dit artikel.

Wat is het verschil tussen brutoloon en nettoloon?

Brutoloon is het salaris dat in je contract of in de collectieve arbeidsovereenkomst (CAO) staat. Dit loon heb je als werknemer afgesproken met je werkgever, maar het moet wel voldoen aan het minimumloon en de CAO-afspraken. Nettoloon is het salaris dat je daadwerkelijk op je bankrekening ontvangt.

Het verschil tussen het brutoloon en het nettoloon ontstaat door loonheffing. Loonheffing bestaat uit loonbelasting en de sociale premies voor volksverzekeringen, welke we automatisch betalen voordat we het salaris ontvangen op onze bankrekening. De hoeveelheid loonbelasting die je moet betalen wordt bepaald aan de hand van de belastingschijven. Dit komt erop neer dat je meer inkomstenbelasting betaalt naarmate je een hoger inkomen hebt.

Video

Check deze video als je alvast een grof beeld wil krijgen van het verschil tussen brutoloon en nettoloon:

Van brutoloon naar nettoloon

Om vanaf het brutoloon uit te komen op het nettoloon, kijken we eerst naar het brutoloon.

Het brutoloon bestaat uit verschillende onderdelen. In principe is het brutoloon niets meer dan het primaire inkomen. Oftewel, hetgeen wat je verdient door productiefactoren (KANO: kapitaal, arbeid, natuur en ondernemerschap) ter beschikking te stellen. Op die manier kun je loon, pacht, rente, huur en winst verdienen.

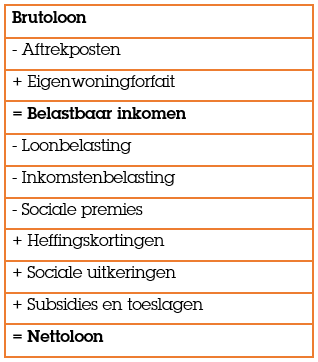

Over een deel van je brutoloon zul je belastingen en premies moeten betalen. Dit deel heet het belastbaar inkomen. Dit bereken je met de volgende formule:

- Belastbaar inkomen = bruto inkomen - aftrekposten + eigenwoningforfait

Aftrekposten zijn bedragen die je van je brutoloon af mag trekken, zodat je minder belasting hoeft te betalen. Een bekende aftrekpost is de hypotheekrenteaftrek. Als je een brutoloon hebt van € 2500 en je betaalt maandelijks € 500 aan rente voor je hypotheek, dan hoef je maar over € 2000 (€ 2500 - € 500) belasting te betalen.

Via het eigenwoningforfait wordt er een percentage van de WOZ-waarde van je eigen huis opgeteld bij je brutoloon. Stel, bij de persoon met het salaris uit de vorige alinea is er sprake van een eigenwoningforfait van € 100. Dan is het belastbaar inkomen van deze persoon € 2100 (€ 2500 - € 500 + € 100).

Van het belastbaar inkomen moet vervolgens de loonheffing af, oftewel de loonbelasting en premies. Als werknemer betaal je namelijk mee aan volksverzekeringen en werknemersverzekeringen. Voorbeelden van premies die je moet betalen zijn premies voor:

- Algemene Ouderdomswet (AOW);

- Algemene Nabestaandenwet (ANW);

- Algemene Wet Bijzondere Ziektekosten (AWBZ);

- Je eigen pensioen;

- WW-premie (voor als je werkloos wordt).

De werkgever zorgt ervoor dat deze premies naar de Belastingdienst, het pensioenfonds of het UWV gaan. De pensioenpremie krijg je weer terug in de vorm van pensioen zodra je de AOW gerechtigde leeftijd hebt bereikt. Daarnaast kun je, als je ontslagen wordt, beroep doen op de werkloosheidswet. Hier komt je UWV-premie weer goed van pas. Die zorgt voor een werkloosheidsuitkering als je tijdelijk werkloos bent. Een werkloosheidsuitkering is een voorbeeld van een sociale uitkering, welke ook onderdeel kunnen zijn van iemands nettoloon.

Wat betreft de loonbelasting geldt dat je meer betaalt naarmate je een hoger loon hebt. Dit komt omdat Nederland een progressief belastingstelsel heeft, waarbij je dus procentueel meer belasting betaalt als je meer verdient. Het inkomen uit werk (loon) en woning (eigenwoningforfait) worden bepaald in belastingbox 1. Deze box bestaat uit twee belastingschijven (2022):

| Schijf | Belastbaar inkomen | Percentage |

|---|---|---|

|

1 |

tot € 69.399 |

37,07% |

|

2 |

vanaf € 69.399 |

49,50% |

Deze tabel kun je als volgt lezen:

Stel, iemand heeft een belastbaar jaarinkomen van € 80.000. Deze persoon betaalt over de eerste 69.399 euro 37,07% belasting. Dat komt neer op € 69.399 × 37,07% = € 25.726,21. Voor het gedeelte boven de € 69.399 betaalt deze persoon 49,50% belasting. Dit komt neer op (€ 80.000 - € 69.399) × 49,50% = € 5.247,49. Daarom zal deze persoon dus € 25.726,21 + € 5.247,49 = € 30.973,70 aan belasting moeten betalen.

Verder is het goed om te weten dat er een verschil bestaat tussen inkomstenbelasting en loonbelasting. Bij de uitbetaling van je salaris wordt op basis van je salaris loonbelasting berekend. Echter, door allerlei factoren, zoals loonsverhogingen of ontslagen, kan je totale jaarinkomen toch heel anders uitpakken dan je had verwacht. Via de jaarlijkse belastingaangifte wordt daarom gekeken wat je eigenlijk aan inkomstenbelasting had moeten betalen. Het verschil wordt vervolgens verrekend met de Belastingdienst: je krijgt dan geld terug, of je moet nog geld bijbetalen.

Tot dusver weten we het volgende:

- Brutoloon - aftrekposten + eigenwoningforfait = belastbaar inkomen

Daar gaat dan nog de loonheffing vanaf (oftewel, loonbelasting en premies). Het bedrag dat je dan overhoudt, is nog niet het nettoloon. Vaak krijgen mensen in Nederland nog korting op de belasting die ze moeten betalen, de zogenoemde heffingskorting. Voorbeelden van heffingskortingen zijn de algemene heffingskorting, arbeidskorting en de jonggehandicaptenkorting. Met deze heffingskortingen hoef je minder belasting te betalen. Je krijgt immers korting op de te betalen belasting.

Nadat de heffingskorting van het belastingbedrag af is gehaald, houd je het besteedbaar inkomen over. Dit is het inkomen wat je op je bankrekening krijgt en kan besteden of sparen. Dit inkomen heet ook wel nettoloon of secundair inkomen.

Het progressieve belastingstelsel en de heffingskortingen zorgen ervoor dat er minder grote verschillen ontstaan tussen nettolonen van mensen. Daarmee heeft het een nivellerend effect. Ga maar na: huishoudens met een hoog belastbaar inkomen betalen procentueel meer belasting en hebben minder vaak recht op heffingskortingen.

Dit nivellerende effect wordt versterkt door toeslagen en subsidies, welke meestal worden uitgekeerd aan mensen met lagere inkomens. In sommige gevallen wordt dit bij het secundaire inkomen opgeteld, zoals huursubsidie. Huursubsidie is het bedrag dat mensen met een inkomen onder een bepaald niveau krijgen om een deel van hun huur mee te betalen. Toeslagen zijn financiële tegemoetkomingen om mensen te helpen met het betalen van bijvoorbeeld de zorgverzekering of de kosten van kinderen.

Uit al het bovenstaande kun je de volgende formules halen:

- Belastbaar inkomen = brutoloon - aftrekposten + eigenwoningforfait

- Loonheffing = loonbelasting + sociale premies

- Bedrag dat je betaalt of terugkrijgt bij belastingaangifte = inkomstenbelasting - loonbelasting

- Nettoloon = belastbaar inkomen - loonheffing + heffingskortingen + sociale uitkeringen + subsidies en toeslagen

- Nettoloon = brutoloon - aftrekposten + eigenwoningforfait - loonheffing + heffingskortingen + sociale uitkeringen + subsidies en toeslagen

Video

In de uitlegvideo hieronder vind je een rekenvoorbeeld waarin van brutoloon naar nettoloon wordt gegaan:

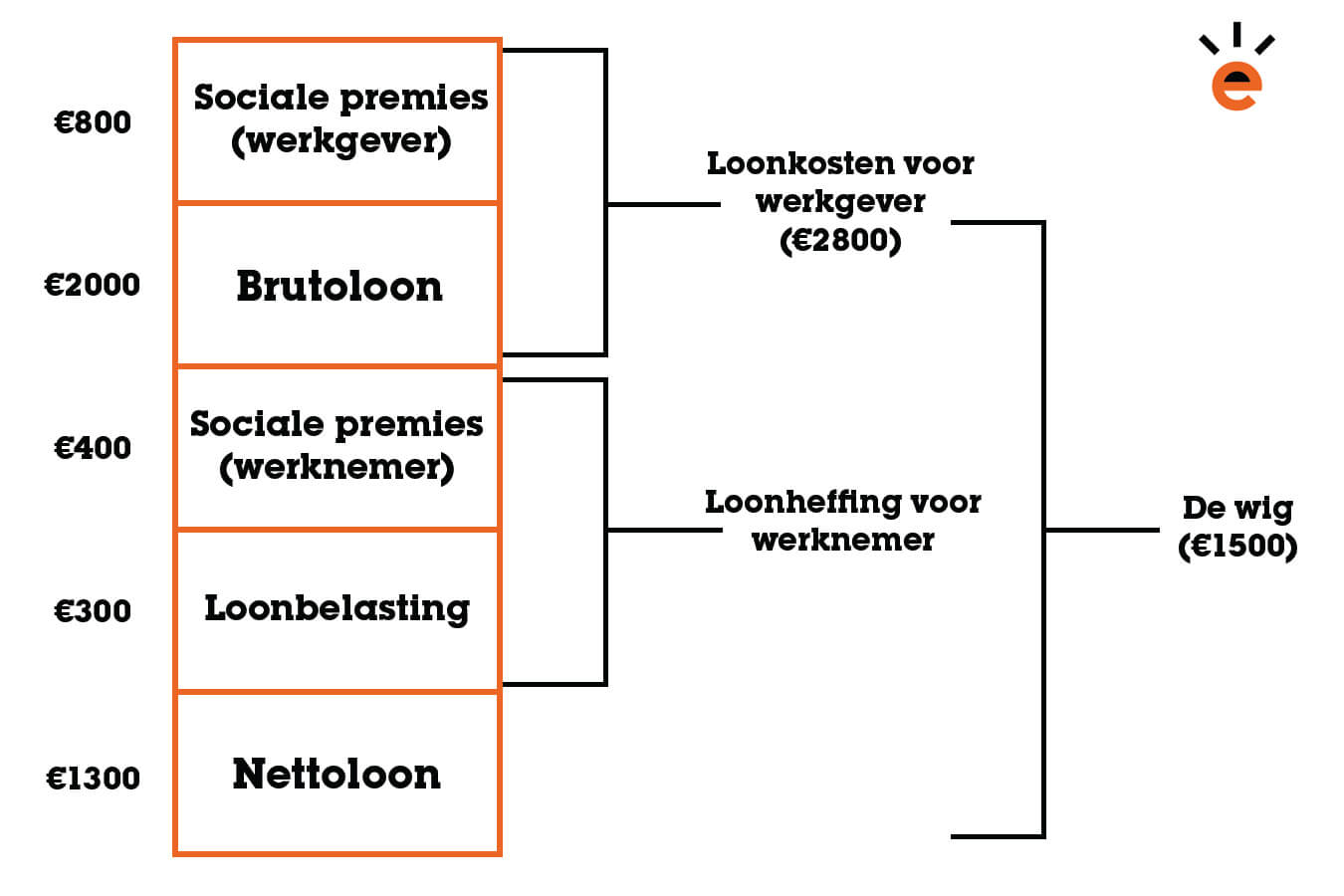

Wat is de wig?

De wig is het verschil tussen de totale loonkosten die werkgevers moeten betalen en het nettoloon dat een werknemer ontvangt. Het is dus niet het verschil tussen het brutoloon en het nettoloon.

Bovenop het brutoloon moet de werkgever namelijk nog extra sociale premies betalen. Deze kosten komen bij het brutoloon, dus de totale kosten voor het in dienst hebben van een werknemer zijn voor de werkgever hoger dan het brutoloon.

Voorbeeld

Stel, Klaas heeft een brutoloon van € 2.000. Zijn loonheffing is € 300, en de sociale premies die hij moet betalen bedragen € 400. Verder heeft hij geen aftrekposten, eigenwoningforfait, heffingskortingen, sociale uitkeringen, subsidies of toeslagen. Daarmee is zijn nettoloon € 1300 (€ 2000 - € 300 - € 400).

Echter, de sociale premies die de werkgever van Klaas moet betalen, omdat hij Klaas in dienst heeft, zijn € 800. De loonkosten voor de werkgever bedragen dus € 2800 (€ 2000 + € 800).

De wig is dan € 2800 - € 1300 = € 1500. Een andere manier om de wig te berekenen, is door alles op te tellen dat moet worden afgestaan aan de Belastingdienst, UWV of pensioenfondsen. In geval is dat € 800 + € 300 + € 400 = € 1500.

Als de overheid besluit het werknemersgedeelte van de sociale premies te verlagen (in het voorbeeld € 400), dan houden de werknemers meer nettoloon over. Aangezien dit ertoe leidt dat werknemers meer geld te besteden hebben, gebruikt de overheid dit weleens om de economie uit een laagconjunctuur te trekken.

Echter profiteren de werkgevers niet van zo een verlaging. Hun gedeelte van de sociale premies blijft namelijk onaangetast. Het verlagen van het werknemersgedeelte van de sociale premies kan een best populair besluit zijn. Werknemers hebben dan immers meer te besteden, terwijl de brutolonen daarvoor niet per se omhoog hoeven.

Als de overheid besluit het werkgeversgedeelte van de sociale premies te verlagen (in het voorbeeld € 800), betalen de werkgevers minder, terwijl de werknemer hier niks van merkt. Werkgevers zijn dan minder geld kwijt voor dezelfde arbeid die ze ervoor terugkrijgen. Met andere woorden: arbeid wordt goedkoper in verhouding tot kapitaal. Hierdoor zal het aantrekkelijker zijn voor werkgevers om in werknemers te investeren, in plaats van in kapitaalgoederen.

In beide gevallen wordt de wig kleiner, terwijl het brutoloon gelijk blijft. Het brutoloon staat namelijk zwart op wit in het contract.