Exploitatiebegroting

Elk bedrijf houdt cijfers bij. Sommige cijfers zijn zo belangrijk, dat de bank ze wil zien voordat je een lening krijgt. Dat is ook het geval bij de cijfers op een exploitatiebegroting. Hiermee laat je zien waarom je verwacht winst of verlies te gaan maken. Maar hoe werkt dat precies? Dat lees je in dit artikel!

Wat is een exploitatiebegroting?

Een exploitatiebegroting is een overzicht van de verwachte opbrengsten en kosten in een bepaalde periode. Bedrijven kunnen deze verwachtingen tussentijds aanpassen. Denk bijvoorbeeld aan een kostenpost die plotseling hoger blijkt uit te vallen. De exploitatiebegroting wordt ook wel de resultatenbegroting genoemd.

Het woord begroting betekent altijd dat er wordt gekeken naar verwachtingen. Het zijn dus geen gerealiseerde cijfers. Toch is de exploitatiebegroting belangrijk, omdat het inzicht geeft in de toekomstige opbrengsten en kosten. De ondernemer kan zo namelijk zien welke omzet hij moet behalen om de verwachte kosten te kunnen dekken, zodat de onderneming winst kan maken. Daarnaast kan het inzicht geven in welke kosten er beperkt kunnen worden om winst te maken.

Verder is de exploitatiebegroting nuttig voor externe partijen. Zij kunnen hiermee immers duidelijk zien hoe de onderneming verwacht winst te maken. Het is bijvoorbeeld gebruikelijk dat de bank om een exploitatiebegroting vraagt als een ondernemer een lening wil aanvragen.

Wat staat er op een exploitatiebegroting?

Een exploitatiebegroting bestaat uit vier onderdelen:

- De verwachte omzet

- De verwachte inkoopwaarde

- De verwachte kosten

- De verwachte belastingen

Bedragen die hierin zijn opgenomen zijn altijd opbrengsten en kosten. Bedragen die alleen uitgaven of opbrengsten zijn, staan niet op de exploitatiebegroting, maar op de liquiditeitsbegroting.

Verschil tussen ontvangsten, opbrengsten, uitgaven en kosten

Op de exploitatiebegroting staan opbrengsten en kosten, en geen ontvangsten en uitgaven. Wat is het verschil?

De verschillen tussen ontvangsten en opbrengsten zijn als volgt:

- Bij ontvangsten stroomt er daadwerkelijk geld het bedrijf in. Het wordt dan letterlijk in de kas of op de bankrekening gestort.

- Opbrengsten hangen niet af van het moment waarop het geld binnenkomt, maar van het moment waarop het bedrijf het geld verdient.

Voorbeeld

Een schilder schildert op 1 maart een huis voor € 200, waarna hij een factuur (rekening) van € 200 stuurt die op 10 maart wordt betaald door de klant. Dan heeft deze schilder op 1 maart € 200 aan opbrengsten, en op 10 maart € 200 aan ontvangsten.

De verschillen tussen uitgaven en kosten zijn als volgt:

- Bij uitgaven stroomt er daadwerkelijk geld het bedrijf uit. Het wordt dan letterlijk uit de kas of van de bankrekening gehaald.

- Kosten hangen niet af van het moment waarop het geld het bedrijf verlaat, maar van het moment waarop het bedrijf hier gebruik van maakt.

Voorbeeld

Een bedrijf betaalt op 1 januari een verzekering voor het hele komende jaar. Dit kost € 1800. Op 1 januari zijn de uitgaven van het bedrijf dan € 1800. Echter, dit geld is bedoeld om het bedrijf het hele jaar te verzekeren. Daarom zijn de maandelijkse kosten € 1800 / 12 maanden = € 150. Elke maand gebruik je namelijk 1/12 van de verzekering.

Overige zaken van belang voor de exploitatiebegroting

Daarnaast zijn er nog wat andere dingen die je moet weten over een exploitatiebegroting:

- Afschrijvingen zijn kosten en geen uitgaven, dus staan ze op de exploitatiebegroting.

- Aflossingen zijn uitgaven en geen kosten, dus staan ze niet op de exploitatiebegroting.

- Rente over een lening is zowel een uitgave als een kostenpost, dus staat dit op de exploitatiebegroting.

- Alle bedragen op de exploitatiebegroting zijn exclusief btw.

- Bedragen op de exploitatiebegroting worden vaak per jaar weergegeven.

Een exploitatiebegroting zegt dus niks over hoeveel geld er binnenkomt of uitgaat.

Hoe stel je een exploitatiebegroting op?

De vier algemene posten op de exploitatiebegroting zijn:

- Omzet;

- Inkoopkosten;

- Vaste kosten;

- Belastingen.

Wat er daarna overblijft, is de verwachte nettowinst of het nettoverlies.

Omzet

De exploitatiebegroting begint met de verwachte omzet. Deze bereken je als volgt:

- Verwachte omzet = verkoopprijs × verwachte afzet

Als een ondernemer met een uurtarief werkt (bijvoorbeeld adviseurs die per uur betaald krijgen), bestaat de verwachte afzet uit het verwacht aantal verkochte uren.

Inkoopkosten

Na de verwachte omzet, kijk je naar de verwachte inkoopkosten. De verwachte inkoopkosten kun je zien als de variabele kosten van het bedrijf. De inkoopkosten worden soms ook wel de kostprijs van de omzet genoemd.

Denk hierbij aan materiaalkosten of producten die de onderneming moet inkopen. De verwachte inkoopkosten bereken je als volgt:

- Verwachte inkoopkosten = inkoopprijs × verwacht aantal in te kopen producten

Sommige bedrijven hebben vanwege hun karakter trouwens helemaal geen inkoopkosten.

Vaste kosten

Nadat je de brutowinst hebt bepaald, kan je de verwachte vaste kosten er vanaf halen. Vaste kosten zijn bijvoorbeeld de huur/huisvesting, personeelskosten, verzekeringen, reiskosten, afschrijvingen, algemene kosten, verkoopkosten, marketingkosten en interestkosten.

Vaste kosten zijn onafhankelijk van het aantal producten dat je verkoopt. Nadat je al deze kosten van de brutowinst af hebt gehaald, houd je de nettowinst vóór belastingen over.

Belastingen

We zijn er bijna! Alleen nog de belastingen. Om de verwachte nettowinst ná belastingen te berekenen, maak je de volgende berekening:

- Verwachte nettowinst vóór belastingen - verwachte te betalen belastingen (vaak inkomstenbelasting en vennootschapsbelasting) = verwachte nettowinst ná belastingen

Eenmanszaken betalen over de nettowinst vóór belastingen inkomstenbelasting, terwijl vennootschappen (een VOF, BV of NV) daarover vennootschapsbelasting betalen.

Video: hoe stel je een exploitatiebegroting op?

Wil je meer weten over hoe je een exploitatiebegroting opstelt? Bekijk dan deze video, die jou stap voor stap het hele proces uitlegt.

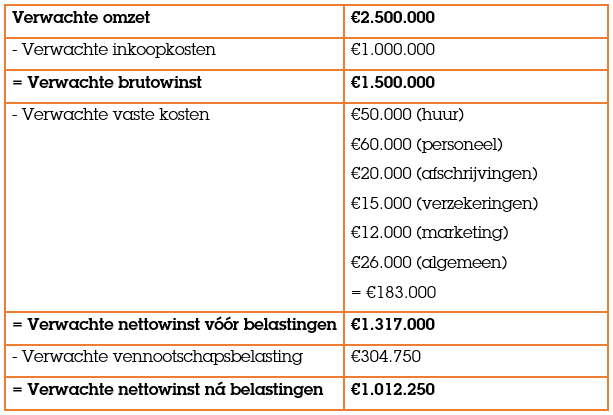

Voorbeeld: Fietsenwinkel de Fietstocht

Fietsenwinkel De Fietstocht verwacht in een jaar 10.000 fietsen te gaan verkopen voor € 250 per stuk. Dan is de verwachte omzet voor dat jaar 10.000 × € 250 = € 2.500.000.

Ze kopen materiaal en verpakkingsmateriaal voor € 100 per fiets. Aangezien Fietsenwinkel De Fietstocht verwacht 10.000 fietsen te verkopen, rekent de winkel er voorlopig op materiaal te moeten inkopen voor 10.000 fietsen. De verwachte inkoopkosten zijn dan 10.000 × € 100 = € 1.000.000. Tot nu toe houdt deze fietsenwinkel dus € 2.500.000 - € 1.000.000 = € 1.500.000 verwachte brutowinst over.

De jaarlijkse vaste kosten voor fietsenwinkel De Fietstocht zijn als volgt:

- Huur: € 50.000

- Personeelskosten: € 60.000

- Afschrijvingen: € 20.000

- Verzekeringen: € 15.000

- Marketingkosten: € 12.000

- Algemene kosten: € 26.000

Als je deze kosten afhaalt van de verwachte brutowinst, dan krijg je: € 1.500.000 - € 50.000 - € 60.000 - € 20.000 - € 15.000 - € 12.000 - € 26.000 = € 1.317.000. Nadat alle vaste kosten van de brutowinst afgehaald zijn, kom je dus uit op een verwachte nettowinst vóór belastingen van € 1.317.000 per jaar.

In dit voorbeeld gaan we uit van de volgende vennootschapsbelasting:

- Vennootschapsbelasting bij winst tot en met € 245.000 is 15%;

- Vennootschapsbelasting bij winst boven de € 245.000 is 25%.

Over de eerste 245.000 nettowinst betaalt Fietsenwinkel De Fietstocht dus (245.000 × 0,15) = € 36.750. Over de resterende € 1.072.000 (1.317.000 - 245.000) betalen ze (1.072.000 × 0,25) = € 268.000. In totaal betaalt Fietsenwinkel De Fietstocht dus € 36.750 + € 268.000 = € 304.750 aan vennootschapsbelasting.

Hierdoor komt fietsenwinkel De Fietstocht uit op een verwachte nettowinst ná belastingen van € 1.317.000 - € 304.750 = € 1.012.250.

Al met al ziet exploitatiebegroting van fietsenwinkel De Fietstocht er zo uit:

Hoe lees je een exploitatiebegroting?

Om te laten zien hoe je een exploitatiebegroting leest, bekijk je de begroting hieronder. Deze exploitatiebegroting gaat over een periode van 3 jaar.

Uit deze exploitatiebegroting kun je een aantal dingen opmerken:

- Ondanks de verwachting dat de inkoopwaarde zal stijgen, verwacht het bedrijf ook dat de brutowinst zal stijgen. Dit komt omdat de omzet naar verwachting harder zal stijgen dan de inkoopwaarde.

- Iedere kostenpost zal naar verwachting per jaar stijgen, behalve huisvesting. De verwachting dat de kosten voor huisvesting gelijk zullen blijven, kan ermee te maken hebben dat het bedrijf een driejarig contract heeft afgesloten met de huurbaas voor een vaste prijs. Een verhoging in personeelskosten zou te verklaren kunnen zijn doordat er meer personeel nodig is als je meer omzet behaalt.

- In dit geval worden de rentelasten als aparte post neergezet. Dit zijn de kosten die je maakt om geld te lenen. Het geleende geld kun je investeren in het bedrijf, om bijvoorbeeld de stijgende omzetverwachting te behalen.

- Uiteindelijk zal er volgens deze exploitatiebegroting elk jaar meer nettowinst ná belastingen overblijven.

In sommige exploitatiebegrotingen zul je zien dat er in een bepaald jaar een sterke daling van de nettowinst wordt verwacht. Aan de hand van de exploitatiebegroting kun je dan zien door welke post dat wordt veroorzaakt. Als je in zo een geval ziet dat de personeelskosten hard stijgen, kan dat te maken hebben met het aannemen van veel nieuwe mensen of het verhogen van de salarissen. Vervolgens kan het bedrijf zich afvragen of dat dan wel verstandig is. Op die manier kan een exploitatiebegroting helpen met het voorkomen van financiële problemen.

Welke rol heeft een exploitatiebegroting binnen een ondernemingsplan?

In een ondernemingsplan worden de bedrijfsplannen omschreven, wat vooral handig is bij het opstarten van een onderneming of eenmanszaak. Een onderdeel van het ondernemingsplan is het financieel plan. Hierin wordt duidelijk of het ondernemingsplan ook financieel haalbaar is. Het financieel plan bestaat uit vier onderdelen:

- Investeringsbegroting. Hierin staat welke investeringen er nodig zijn om de onderneming op te starten. Denk bijvoorbeeld aan machines.

- Financieringsbegroting. Hierin staat hoe de investeringen zullen worden gefinancierd: met eigen vermogen of met vreemd vermogen.

- Exploitatiebegroting. Dit is een overzicht van de verwachte opbrengsten en kosten in een bepaalde periode, meestal voor de komende drie jaar.

- Liquiditeitsbegroting. Dit is een overzicht van de verwachte ontvangsten en uitgaven in een jaar, meestal uitgesplitst per maand.

-

-

-

-

-

-

-

- Kies je niveau

- Kies je producten

- Kies je vakken

Voordeelpakket

Tot 21% stapelkorting!

-

-